Motley Fool Staff | 七月 31, 2020 | 更多: MSFT NVDA 9988

近年來,雲端運算一直是具前景的投資主題。正如NVIDIA (NASDAQ:NVDA)行政總裁黃仁勳最近在一個電話會議上所言︰「 現時儲存伺服器、CPU伺服器及GPU伺服器為運算基礎單元,並由同時服務數百萬名用戶的超大規模應用程式所組成及協調。」

研究公司Gartner曾預計,雲端運算的總市場規模今年將增長17%至2,660億美元,而這更是全球疫情加速此趨勢前的預測而已。整體雲端市場細分多個不同的市場,微軟(Microsoft) (NASDAQ:MSFT)是企業軟件即服務(SaaS)分部的龍頭,擁有Microsoft 365等商用產品。

不過,雲端基礎設施服務市場是Amazon Web Services (AWS)和Microsoft Azure等行業巨擘龍爭虎鬥之地。雲端基礎設施服務包括基礎設施即服務(IaaS),正以比SaaS快的速度增長。 微軟及阿里巴巴 (SEHK:9988)是全球其中兩個規模最大的供應商,兩者的市場佔有率均正在增加。

下文將解釋為何NVIDIA、微軟及阿里巴巴是您投資雲端運算的卓越之選。

NVIDIA︰雲端市場的頂樑支柱

NVIDIA向所有主要的雲端供應商提供圖像處理器(GPU),市場銷售額呈爆炸式增長。在2016財年至2020財年期間,其數據中心收益由3.39億美元飆升至29.9億美元。在2021財年第一季,該分部的銷售總額達11.4億美元,按年升80%。

NVIDIA剛推出A100 GPU,阿里雲(Alibaba Cloud)、 AWS、百度 雲 (Baidu Cloud)、 戴爾科技(Dell Technologies)、Alphabet的Google Cloud及Microsoft Azure都將會使用。其DGX A100能配置為多達56個GPU,以處理人工智能應用程式等最苛刻的高效能運算應用工作負荷。

銷售這款高性能硬件的利潤率很高。在上個季度,不按通用會計準則(GAAP)計算的毛利率按年升6.8%至65.8%, 這是由於支援遊戲的GeForce GPU和較高的數據中心銷售額打造出可觀銷售額所致。

NVIDIA剛完成對Mellanox的收購,Mellanox是數據中心的交接器、電纜和其他網絡解決方案的龍頭供應商。Mellanox將計入NVIDIA的數據中心業務,大大擴展公司的產品組合,讓其在大型雲端供應商紛紛拓展數據中心營運的情況下爭奪業務。

隨着Mellanox的加入,NVIDIA預期第二個財政季度的收益將按年升41%至約36.5億美元。

NVIDIA處於有利的地位,能受惠於雲端運算的增長。在其最近的業績電話會議上,黃仁勳稱︰「我認為,雲端運算的加速進程會經歷為期多年以至十年的變革。」

鑑於各機構由內部部署伺服器轉移至雲端的過渡週期耗時很長,筆者不會為開始入手少量NVIDIA股票而擔心。該股目前的遠期市盈率為47倍,股息率低至0.2%。

微軟:直逼龍頭公司

儘管微軟在企業SaaS市場上遙遙領先,在雲端基礎設施的市場中,該公司卻大幅落後於亞馬遜,身居次位。 不過,微軟於雲端基礎設施開支的佔有率由去年的16%增至18%。

在最近一個電話會議上,行政總裁Satya Nadella稱︰「我們擁有的數據中心比其他雲端供應商都要多,而且今季公佈了將於墨西哥和西班牙等新地區設立數據中心。」「我們是唯一一個持續延伸至操作模式、開發環境及基礎設施架構的雲端。」

微軟贏得包括可口可樂和國家籃球協會(NBA)在內等頂級機構的業務。 Nadella表示︰「在人工智能領域中,客戶正運用我們全面的工具、服務及基礎設施組合,以應付包括新冠肺炎所帶來的獨特挑戰。」

按固定貨幣計算,微軟的智能雲端業務收益由上季增長29%至123億美元;總收益按年升15%至350億美元。

除了強勁的收益增長外,這個科技巨頭亦為一部印鈔機,其最近一季的自由現金流達137億美元,按年升幅為25%,管理層將此歸功於健康的雲端計費及收款。

基於其股價增長,以及通過Windows和Office軟件雄霸消費市場,微軟可能是目前最值得持有的雲端股。截至本文撰寫時間,該股的遠期市盈率為35倍,股息率不足1%。

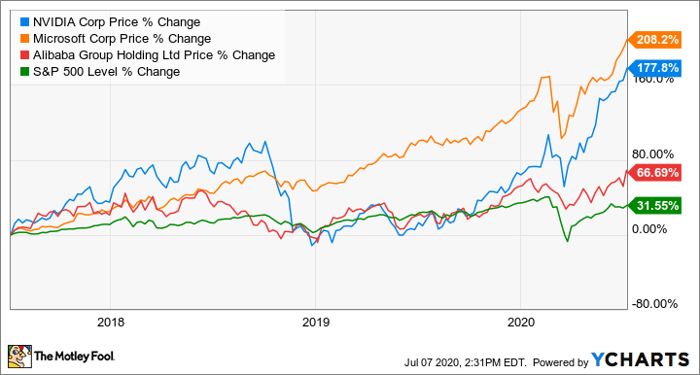

資料由YCharts提供。

阿里巴巴︰稱霸中國的雲端和電商市場

阿里巴巴為中國的領頭電子平台,其電商、零售及串流媒體業務為7.8億名用戶提供服務。阿里巴巴的全球用戶數目為9.6億,並定下到2036年能達至20億的目標。

投資者應關注中國的頂級供應商阿里雲,該部門只佔公司總收益的11%,但在2020財年第四季,其收益按年增長58%。該增長是由視頻消費的增加,以及新冠肺炎疫情下遙距工作和學習的廣泛展開所帶動。

透過阿里巴巴,投資者可擁有一個快速增長的雲端運算龍頭,以及受惠於電子商務增長的龐大潛力。在該公司最近一個業績電話會議上,行政總裁張勇表示︰「中國零售總額去年約為6萬億美元,我們的規模已達到其六分之一,我們相信增長潛力依然巨大。」

在雲端方面,張勇亦同樣樂觀︰「經過今次疫情,我們相信企業全面電子化經營的步伐會進一步加速,包括公共服務等各行各業將會選擇將其科技基礎設施轉移至雲端。」

在本文提及的企業中,阿里巴巴擁有最佳的股票價值,其遠期市盈率為30倍。該估值反映投資中國公司的風險,但基於巨大的增長潛力,阿里巴巴的現價很超值。