Motley Fool Staff | 七月 3, 2020 | 更多: BRK-B

巴郡 (NYSE:BRK.A)(NYSE:BRK.B)的掌舵人巴菲特或許是史上最偉大的投資人,但巴郡近期的表現令人尷尬。

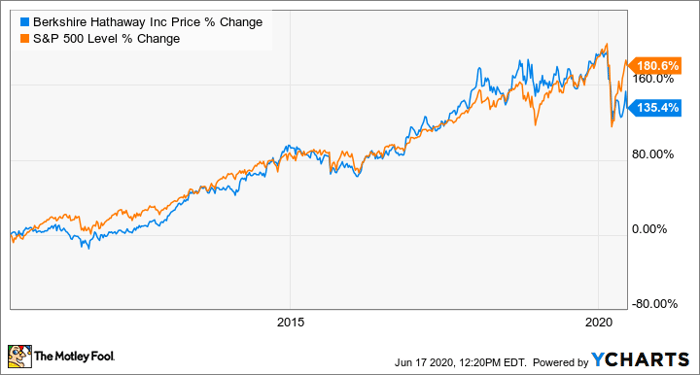

新冠肺炎疫情爆發接近四個月,巴郡的表現嚴重落後於市場。從2月21日到週三收盤,該集團股價下跌了21%,遠遠高於標普500指數(S&P500) 6.7%的跌幅。事實上,如下圖所示,巴郡在過去十年差不多任何時候都跑輸給市場,或僅僅只是緊貼市場表現。

此結果足以令長期追隨者對巴菲特失去信心,並拋售他們持有的巴郡股份。巴郡管理人Bill Ackman最近沽出其在巴郡的股份,稱市場上有更好的機會。Edward Jones分析師James Shanahan向《金融時報》稱:

我很緊張,因為他可能錯過了整個升浪……這令人很不好受。很多散戶投資者將資金投入市場,投資表現比專業投資者還要好。我認為你可以把巴菲特也包括在內。

CFRA Research分析師Cathy Seifert指出,巴菲特在Kraft Heinz及Occidental Petroleum的兩項投資尤其失敗,令其投資「長期表現遜色」。 J Stern&Co.的投資總監、巴郡的長期股東Christopher Rossbach在談到科技公司及其他增長型股票時表示:「如巴郡想要如過去般創造價值的前景,就必須調整其策略,收購一些將在未來25年產生重大價值的公司。」

迄今為止,冠狀病毒危機對巴菲特亳不留情。不僅巴郡的表現遜於大市,巴菲特的投資決定亦受到質疑。巴菲特出售了所有四家主要航空公司的大量股份,認為該等航空公司有一些難以克服的結構性問題。然而,最近幾周,航空股已從危機期間的低點反彈。其他投資者曾預期,在3月份股市暴跌的時候,巴菲特最終應會把握機會動用其1,370億美元的現金儲備,但至今他仍然選擇按兵不動。巴菲特在5月初的巴郡股東大會上解釋稱:「我們沒有做任何事情,因為沒有甚麼事情吸引我們去做。」 在股市急挫期間,巴郡實際上以沽售股票為主,但巴菲特向股東保證,該集團願意做一些「大事」。

聯儲局犯的錯

看跌的投資者嚴厲指責聯儲局最近幾周推高了股價,因為聯儲局向陷入財困的企業提供貸款,向經濟注入了數萬億美元。事實上,當失業率處於雙位數,冠狀病毒仍在多個州肆虐時,股市卻回升至接近歷史高位,這樣看起來確實不太協調。巴菲特絕非唯一一個認為這輪升勢缺乏實質基礎的人,而且他現在似乎依照一貫想法行事,在別人貪婪的時候保持恐懼。

巴菲特本人亦指出,聯儲局可能已令巴郡無法進行某些極具吸引力的交易,因為聯儲局基本上已成為其競爭對手。正如他在股東大會上解釋:

我們開始接到電話了。這些來電並不特別吸引,但我們確實接到了電話,在美聯儲採取行動後,許多致電我們的公司都能夠在公開市場集資。坦白說,我們不會給他們條件。

儘管聯儲局可能已削弱巴菲特作為白武士的能力,但該股之所以在危機期間表現欠佳,以及在過去十年未能跑贏市場,還有更大的原因。

我們現在都是科技投資者。

巴菲特一直對科技股敬而遠之,但隨著處理電子商務、視頻會議及雲端計算平台在疫情期間成為必不或缺的工具,科技股最近表現遠勝其他市場板塊。雖然巴郡是Apple股票的主要股東,但其投資組合以金融、工業、能源及消費品等領域為主,其中大部分都受到疫情的打擊。這或許可以解釋巴郡突然脫離標普500指數的原因。

然而,科技行業的出現並非新鮮事,這次衰退與上一次的其中一個差別是,市場的大部分價值都在科技股,而非金融及能源類股票。標普500指數最大五家公司是蘋果、微軟、亞馬遜、Alphabet及Facebook,市值約為6萬億美元,差不多標普500指數的四分之一市值。科技股在其他領域的卓越地位也變得顯而易見。 PayPal的市值已經超越富國銀行,後者是巴菲特的愛股。Netflix暫時超過華特迪士尼的市值,特斯拉現在是最有價值的汽車生產商。

傳統的價值投資法是巴菲特的強項,但恐怕現在已經過時,高增長的科技股已成為市場焦點。如下圖所示,過去十年,增長型股票的回報已較價值型股票多一倍,這主要是因為科技行業的出現。

巴菲特效應失靈?

巴菲特來自沉默的一代,即在大蕭條前後出生的一群美國人,而巴郡的投資組合似乎適合一個在戰後幾年成長起來的人。巴郡的附屬公司包括有點過時的消費品牌,如Dairy Queen、See’s Candies及Fruit of the Loom,巴郡的股票組合由伴隨巴菲特成長的公司組成,例如可口可樂、通用汽車及美國運通。巴郡幾乎沒有上一代人創立的股票或附屬公司,儘管Alphabet及Facebook等較年輕的公司在今天的市場上創造了很大部分的價值。

冠狀病毒危機遠未結束,說不定市場會再次急跌,讓巴菲特像2011年入股美國銀行般,做一筆精明的交易,為他淨賺數十億美元,但科技行業承受得到疫情的嚴重打擊,意味着只要病毒繼續對較敏感的股票造成影響,科技股就會繼續跑贏大市。

換言之,在危機期間,巴郡很可能成為輸家。如有一筆聰明的交易或未來的大型收購,可能有助挽回巴菲特在危機期間的表現,但他不願持有科技股讓他處於不利地位,特別是從長遠來看,目前的生態系統只會加速科技股及電子商務與網絡支付等附屬行業的增長。

長期以來,巴菲特一直提倡指數基金,投資者可能想要採納他的建議,因為很明顯,持有巴郡股票不再是昔日的致富之路。另一方面,連派息計算,投資於標普500指數基金將使巴郡公司的回報率在過去十年幾乎翻一番。